Inwestycja w nieruchomości. Kiedy się opłaca?

Last modified: 2013-01-28

Nieruchomości są powszechnie uważane za bardzo bezpieczne i zyskowne inwestycje. Mogliśmy się o tym przekonać w ostatnich latach boomu mieszkaniowego.

Czy ta forma lokowania kapitału rzeczywiście jest taka atrakcyjna i ile można zarobić? Postaramy się to przeanalizować krok po kroku...

Krok 1. Sprawdź ile możesz zarobić.

Na inwestycjach w nieruchomości można zarobić podwójnie. Wynajmując oraz na wzroście ich wartości na przestrzeni kolejnych lat.

Zyski z najmu można oszacować przeglądając oferty w serwisach typu gumtree.pl . Oczywiście stawki będą się zmieniać w kolejnych latach. Poziom cen najmu zależy w głównej mierze od:

- inflacji

- wzrostu PKB

- poziomu nasycenia rynku

O ile kwestie takie jak inflacja i PKB są oczywiste to poziom nasycenia rynku wymaga słowa komentarza.

Oceniając szanse wzrostu zysku z najmu należy uwzględnić nie tylko popyt i podaż mieszkań w Polsce, ale przede wszystkim zmiany popytu w dzielnicy, w której zlokalizowane będzie mieszkanie.

Planowane inwestycje infrastrukturalne (np. budowa Metra), bliskość uczelni przesądzają o atrakcyjności mieszkania oraz pozwalają mieć nadzieje na solidny wzrost jego wartości.

Krok 2. Sprawdź ile będzie kosztowało kupno.

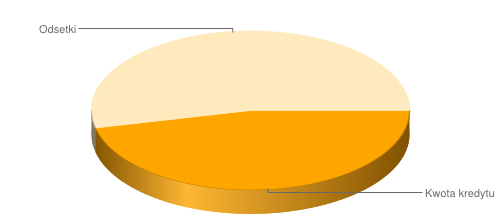

Cena to niejedyny koszt związany z zakupem nieruchomości. Równie istotna jest cena kredytu, bowiem wysokość odsetek potrafi przekroczyć wartość mieszkania!

Wiele osób jest początkowo zaskoczona, ale rozkład kosztów przy typowym kredycie hipotecznym wygląda tak:

Koszty kredytu możesz obliczyć w kalkulatorze rat NajnizszeRaty.pl

Oczywiście koszt kredytu zależy od szeregu czynników, które wynikają w dużej mierze od ryzyka, jakie ponosi bank. Jeśli dysponujesz dużym wkładem własnym oraz nie dasz się zwieść trikom marketingowym możesz sporo zaoszczędzić. Rozsądny wybór kredytu może zatem przesądzić o opłacalności inwestycji.

Poza kosztami samego kredytu należy uwzględnić także tzw. opłaty około kredytowe takie jak:

- opłaty notarialne

- wynagrodzenie pośrednika

- podatki

Opłaty dodatkowe mogą sięgnąć nawet 30 tys. zł!

Mieszkanie na wynajem należy także urządzić i wyposażyć. Koszty ko kolejne kilkadziesiąt tys. zł.

Krok 3. Policz ile będzie kosztowało utrzymanie nieruchomości.

Kupno i urządzenie lokalu to nie koniec wydatków. Co miesiąc będzie trzeba opłacać czynsz oraz rachunki, a od zysku z najmu należy odprowadzać podatki. Konieczne jest także ubezpieczenie nieruchomości.

No, ale to nie jedyne koszty. Musisz przygotować się na okresowe remonty i naprawy, których nie da się niestety uniknąć.

Krok 4. Uwzględnij swój czas.

O atrakcyjności inwestycji decyduje nie tyle sam zysk, ale zysk w stosunku do poniesionych nakładów pracy.

Proces kupna mieszkania zajmuje średnio pół roku. Okres ten obejmuje czas od rozpoczęcia poszukiwania do podpisania umowy. W czasie tego czasu czeka Cię oglądanie wielu nieruchomości, a także wizyty w wielu bankach i urzędach.

Później czeka Cię remont, urządzanie, a następnie poszukiwanie lokatorów.

W kolejnych latach inwestycja będzie wymagała dużo mniej uwagi, ale wciąż trzeba będzie się nią zajmować.

Pamiętaj aby uwzględnić te czynniki w określaniu opłacalności inwestycji.

Krok 5. Przygotuj się na sytuacje nieprzewidziane.

Inwestycje w nieruchomości są długoterminowe. Na przestrzeni lat wiele może się wydarzyć. Począwszy od problemów z lokatorami, a na spadku atrakcyjności mieszkania kończąc.

Lokatorzy bywają różni, może się zdarzyć, że nie zechcą płacić, a polskie prawo faworyzuje najemców kosztem właścicieli. Długi z najmu przedawniają się po trzech latach.

Może się też zdarzyć, że zyskowność inwestycji spadnie np. budowa dużego osiedla w niedalekiej okolicy wpłynie na zwiększoną podaż mieszkań co wymusi spadek cen.

Ku pokrzepieniu serc

Mam nadzieję, że nie zdążyłeś się jeszcze zniechęcić :) Choć koszt przedsięwzięcia jest znacznie większy niż można by początkowo sądzić, potencjalne zyski zdają się być mizerne to... dotyczy to tylko w pierwszych lat inwestycji.

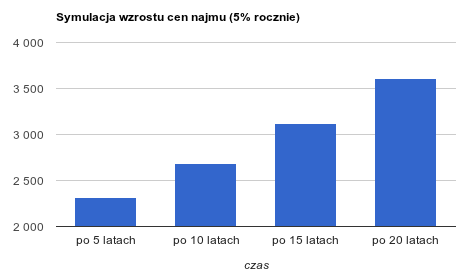

Nie należy zapominać, że na przestrzeni kolejnych lat można liczyć na wzrost wartości nieruchomości, oraz na wzrost cen najmu. Oto jak będą zmieniały się stawki najmu zakładające jego 3% wzrost (powyżej inflacji) w skali roku.

Przyjęliśmy wyjściową cenę najmu 2000 zł. Po 5 latach byłoby to 2318 zł, a po 20 latach to już 3612 zł (uwzględniając inflację).

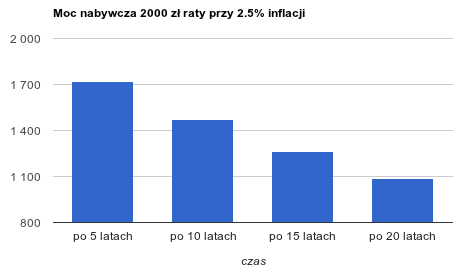

Należy także pamiętać, że w tym przypadku inflacja jest na korzyść kredytobiorcy. W wyniku inflacji realny koszt raty będzie spadał na przestrzeni lat. Poniżej znajduje się kolejny wykres obrazujący spadek realnego kosztu raty kredytu. Zakładamy, że średnioroczna inflacja wyniesie 2.5%

Po 5 latach rata w wysokości 2000 zł w wyniku inflacji (2.5%) będzie takim obciążeniem jak 1717 zł obecnie, a po 20 latach jej moc nabywcza spadnie do 1087 zł.

Zatem po 20 latach różnica między realnym zyskiem z najmu, a realnym kosztem raty sięgnie 3612 zł – 1087 zł = 2525 zł (z uwzględnieniem inflacji).

Oczywiście są to tylko szacunki, rzeczywistość może okazać się inna. Zarówno na korzyść jak i niekorzyść inwestora.

Podsumowanie

Celem artykułu jest uświadomienie jak duży i złożonym przedsięwzięciem są inwestycje w nieruchomości . Ogrom czynników jakie należy wziąć pod uwagę i kwoty jakie należy zainwestować sprawiają, że decyzja ta musi być bardzo dobrze przemyślana.

Nie jest to też inwestycja krótkoterminowa. W krótkim terminie na pewno stracisz, jednak jeśli wykażesz się cierpliwością zyski mogą być bardzo wysokie.